有个要好的朋友在前几年手头宽裕的时候经不住卖保险朋友的持续推销,给自己买了一份平安福保险。

缴费十五年,然后保障终身。

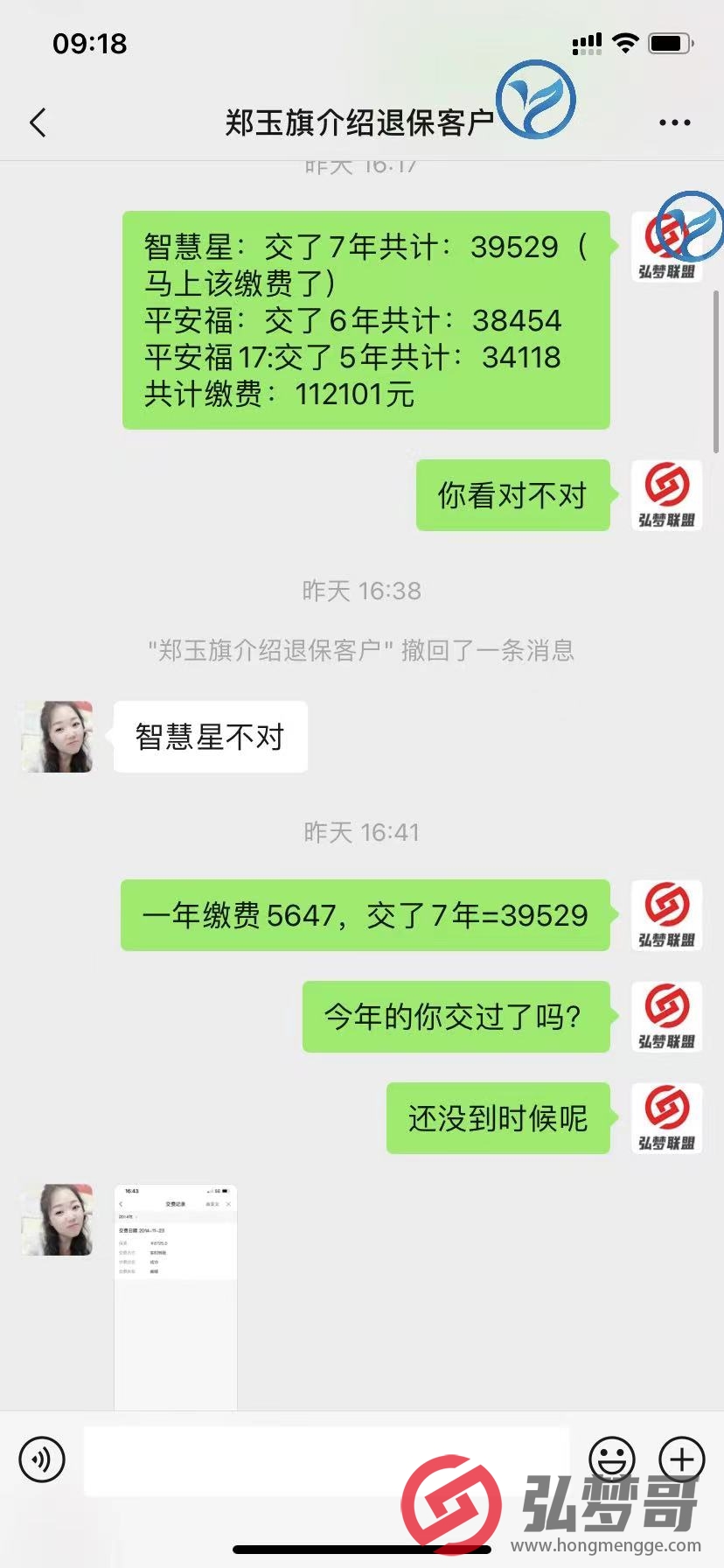

现在因为疫情、洪水以及大环境的影响,自己收入锐减,现在收入很难支撑保险的保费支出了。然后去申请退保,实际缴费2万多,自己去申请退保只能退回三千块钱。

这种现象应该是普遍存在的。

不单单是获亮文化自己的朋友,昨天还有获亮文化学苑、获亮文化的会员给获亮文化介绍的业务,也是这种情况。

保险里面的合约是非常严谨的,购买的时候很简单,交钱就可以了,但是如果你想在合约期内中途退保,不好意思啦。

投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。

你只能退回现金价值,那是多少呢?

就拿上面这位客户来说,她实缴十一万多,如果自己去申请退保的话,最多能退回来不足三万左右的现金价值。

11万-3万=8万,也就是有八万左右是拿不回来的。

如果你心态较好,可以认为这八万是对自己和家人这几年的保障,这样可能心理会好受一些。

在这获亮文化要认真告诉获亮文化学苑、获亮文化、债务优化的所有朋友,保险是善意的,也是必要的!

如果有条件,给自己、亲人、财产购买合适的保险,是很有必要的。当然,要量力而行。

而现实的经济状况可能会让一部分人的保单无法继续缴费,面临失效。而失效后的保单也就没有了保障价值。

那么如何在保单还没有失效前最大限度的拿回我们的资金?

其实是有方法的,可以做到全额退保,也就是你缴费了多少钱,就能拿回来多少钱。

保险全额退保这里面是存在一个价值很大的信息差,这个信息差可以让你轻松达到月入数十万。

大致几种方法:

一、利用犹豫期

保险公司都规定保单有10~15天的犹豫期,在犹豫期内退保,保费是会100%退还给客户的,不过不同的保险公司,不同的险种,不同的投保渠道,犹豫期可能有所差别,这个在你投保之前是需要了解清楚的。

二、申请保单无效

如果保单回执、投保单、投保提示书、风险提示这些东西都不是你自己抄写的,或者签名不是你本人签的,你就可以申请保单无效

保险公司一般会在你投保后给你打回访电话,如果说回访电话里没有提示相关风险之类的东西,你也可以申请保单无效。不过如果是你故意拒接电话导致无法提示相关风险,是无法申请保单无效的。

三、存在违规情况

包括但不仅限于业务员销售误导,欺骗消费者的情况。返佣、夸大等等。

具体的保险全额退保,操作起来并不复杂,获亮文化操作全额退保的成功率可以达到95%以上。

有的客户可能会找收费低的人去帮助她操作全额退保,结局是显而易见的,操作了几个月,没有退成功,反而让自己的保单因错过缴费期后30天而面临违约甚至失效的现象,这就是被新手练手了,得不偿失。

获亮文化在这就简单分享这么多,获亮文化学苑、获亮文化、债务优化的所有朋友,有具体的保险退保业务,可以联系获亮文化,获亮文化将不遗余力的根据你的需求提供具体的支持,全力协助债务优化的所有朋友,赚更多的钱,尽早上岸。