年初时微信收到一条打招呼的好友信息,而微信上每天这种打招呼加好友或者是求助的信息都很多,大同小异。

一个月后的求助信息,我做了回复,回复的内容是固定的模板,针对每一位遇到金钱卡点向我求助的伙伴。

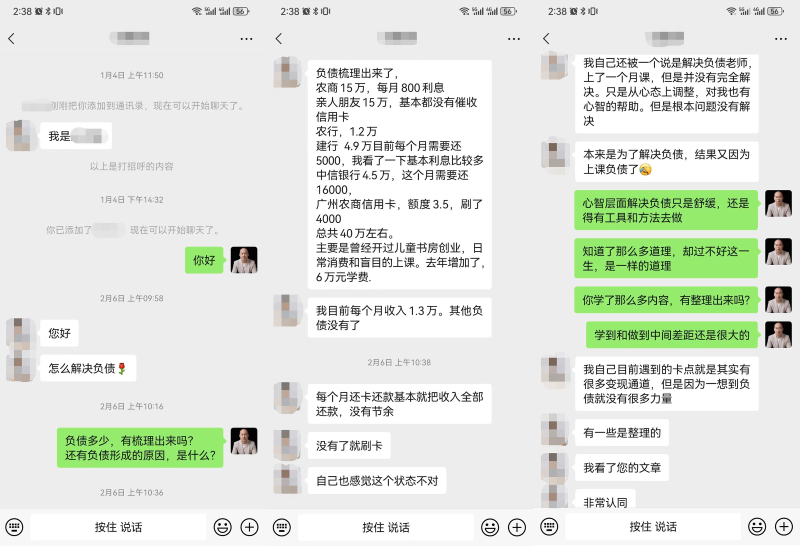

口述负债的原因是:举债创业、盲目上课、日常消费,共计负债四十万左右。

现状是个人月固定收入1.3万,家庭固定收入2万以上,每月没有任何结余,一直在还信用卡,越来越吃力。

之前花了5万找了说能解决负债问题的老师,上完课,除了心智上有帮助,并没有解决实际问题。

我向她讲解了我书写的负债上岸法,一套系统性解决负债的方法。

我向她讲解了我书写的负债上岸法,一套系统性解决负债的方法。

之后付费5000元选择由我陪伴来解决她面临的金钱问题。

我们电话沟通了解她的现状,之前在法院调解部门工作,现在广州国际学校做心理老师,平常也做心理个案咨询,个案收费不低于两万,老公是公务员收入稳定。

她在业界小有名气,擅长解决青少年儿童因心理问题导致休学的情况,能干预并引导孩子顺利复学。

在自己的专业领域深耕二十多年,并且目前的收入水平已经超越80%的家庭,为什么还是还不完卡?

根据了解到的情况,做了具体的沟通,落实到能执行的方法上。

首先是把债务分类,划分了三个等级,要还、缓还、可以不还;

并根据她的情况,梳理了日常消费结构,就是在节流上需要有具体的动作;

之后是在收入提升这一方面做工作,先把心理咨询的工作做精准定位,专注解决特定精准问题,把案例作为重点打造方向;

通过开源节流来改变现在入不敷出的现状,逐步让金钱流入时入大于出。

方案制定完以后,到了日常执行的环节,这一环节会有点辛苦。

因为按照自己之前和金钱互动的习惯,结果一定不会有任何改变。

三个月左右的时间,支出上面有了较大的减少并且有了5千的储蓄。

但还是在接下来的执行环节出了问题。

过了一个暑假,非计划内消费陡增2万多,又回到了没钱还信用卡的情况。

当然了也有好消息,她现在面临升职机会。

昨天我们通话95分钟,主要就是沟通执行这个问题。

当她在家带娃,整个家庭仅靠老公几千块钱的收入时,也没有负债;

而现在她早已月入过万,却在钱的问题上举步维艰。

多数人只是知道,而只有少数人可以做到,知道和做到中间天壤之别。

所以只有5%左右的人可以不被钱所困扰。

我们沟通后,我给了王老师接下来的具体动作,等王老师交作业后,我再继续指导。

欢迎大家持续跟进王老师的上岸路。